当社を日頃より支援してくださっている個人株主の皆様から当社へのご意見やお話を承る場として、また新しい個人投資家の方々に当社を応援していただくべく、その場でいただいたご意見やご質問に対し、当社代表執行役社長上田祐司より回答させていただきました。その質問会で交わされた質疑の内容と事業方針の説明内容をお伝えいたします。

※本内容は、主な質疑応答の要旨を記載しております。また、理解推進のために一部内容の加筆修正を行っております。

上田 祐司

株式会社ガイアックス代表執行役社長(兼取締役)

1997年、同志社大学経済学部卒業後に起業を志し、ベンチャー支援を事業内容とする会社に入社。一年半後、同社を退社。1999年、24歳で株式会社ガイアックスを設立する。30歳で株式公開。一般社団法人シェアリングエコノミー協会代表理事を務める。

事業方針の説明

ガイアックスは、人と人をつなげるというカテゴリーであるソーシャルメディアとシェアリングエコノミーに注力しており、これらのビジネスモデルとしてスタートアップスタジオという形で事業を行っております。

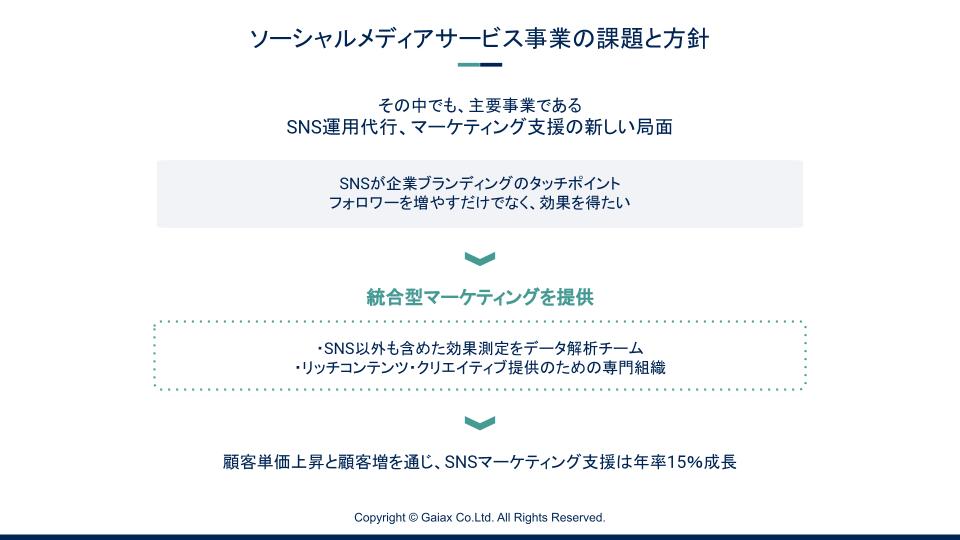

ソーシャルメディアサービス事業という形で、主にBtoBで企業様にソーシャルメディアやシェアリングエコノミーに関するシステム、コンサルティングの知見をご提供するビジネスを行っています。また、連結内外での投資も含みますが、インキュベーション事業という形で出資を行いキャピタルゲインを目指すビジネスを行っています。

ソーシャルメディアサービス事業については前年比20.6%増・売上11.5%増。特に最近では、統合型のマーケティングを提供できるように力を入れ顧客単価を上昇させ、顧客増を通じてSNSマーケティング支援というカテゴリーで事業成長を図っていきたいと考えています。

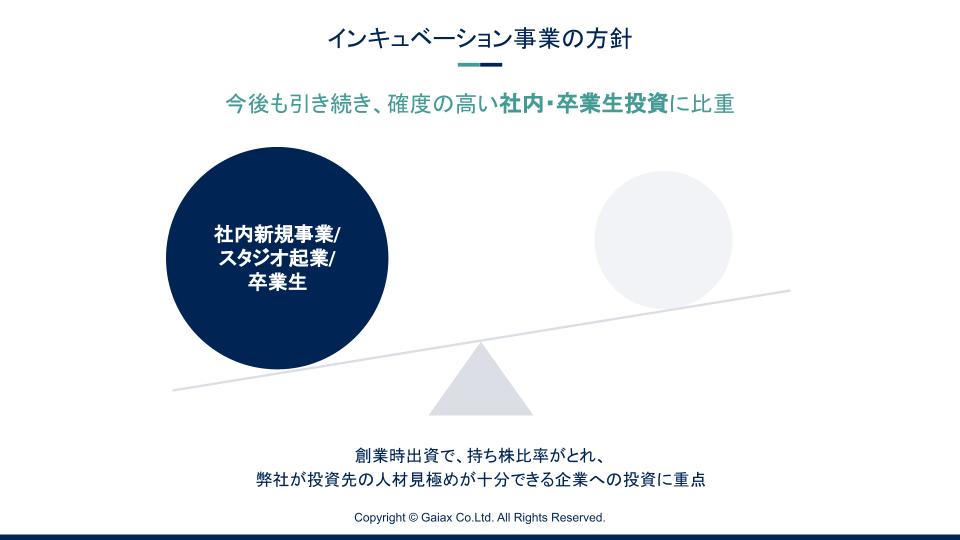

インキュベーション事業については、起業したガイアックスの卒業生に対する投資先、もしくはカーブアウトという形態でガイアックスの事業部を子会社化し、その後当社が外部株主という形で追加投資をしながら、過去にも4社が2015~2021年にかけて上場をしてきました。しかし、時価総額が大きくないもしくは持ち株比率がそこまで大きくなければガイアックス自体にインパクトが小さいため、「時価総額数百億円×持ち分比率10~30%」を実現するべく現在積極的に投資をしています。上場時の時価総額が20〜30億円であれば比率が高くともインパクトは少なくなりますが、それが数百億円となれば話は変わります。株式会社Photosynthは上場時に200億円となりましたが、残念ながら当社の持分比率が低くインパクトが大きくはありませんでした。上場時に数百億円規模の企業に対して、持ち分比率10~30%を実現することが当社にとって最も採るべき戦略であり、今後も引き続き、社内新規事業/スタジオ起業/卒業生への投資に比重を置いて進めていきます。

投資先に関しては、当社が注目しているソーシャルメディアやシェアリングエコノミーへの投資の他、当社社内メンバーや卒業生への投資にも注力しております。ばら撒き的に投資をしてしまうと、当たり外れが激しく、状況も掴めず、見極めが甘い段階での投資になるリスクがあり、さらに持ち株比率も低くなると思っております。一方、社内メンバーや卒業生に投資をする際は、人材評価ができることから、事業でサポートすべき点も把握しやすく、サポートを実施しやすく、また、創業時の段階から重点的に投資でき高い持ち株比率になりえるという面でも優先度が高いと思っております。

社内の投資に関しては、連結内として事業部を作り、事業に投資をしております。そして連結内で将来的にはカーブアウトをして上場を目指し、社外投資の方にスライドすることも想定しております。社外投資に関してはカーブアウトとスタートアップスタジオとして社外の方に投資する形がありますが、通常の投資支援の場合であっても取締役クラスの社員を派遣しサポートを実施しているケースも多いです。

また、優秀な人材を採用するため、採用に関する投資を当社でも重要視しております。具体的には「経営カレッジ」などといった多数のメディアをつくり、採用ターゲット層にガイアックスを認知いただくよう取り組んでおります。二つ目が「スタートアップスタジオ協会」の立ち上げです。スタートアップスタジオを競合他社も含めながら盛り上げることでガイアックスに流入する若手層を増やす狙いがあります。三つ目に、学生や学校と連携して「起業ゼミ」を実施しております。これら三つを実施することが、シード期のスタートアップや学生への認知向上、採用ターゲット層の当社への流入に繋がると考えております。

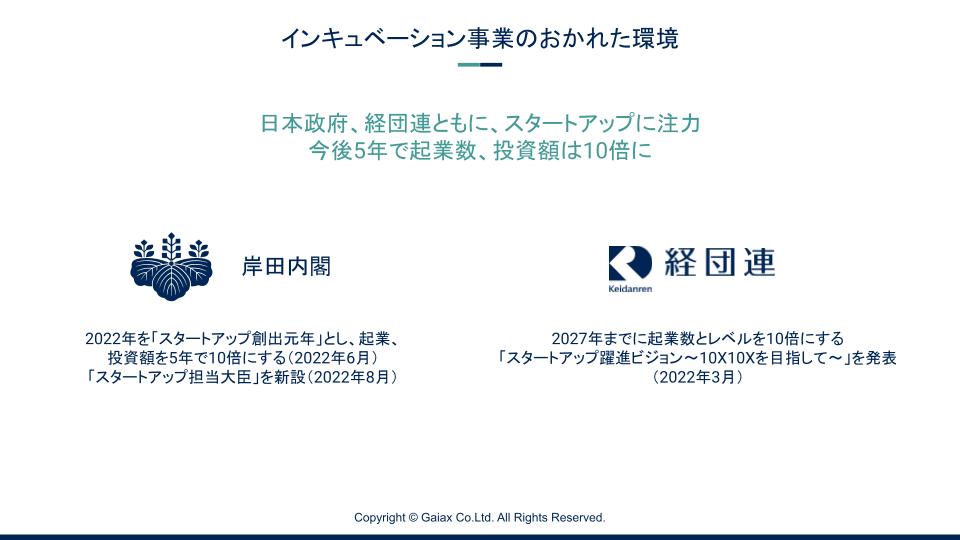

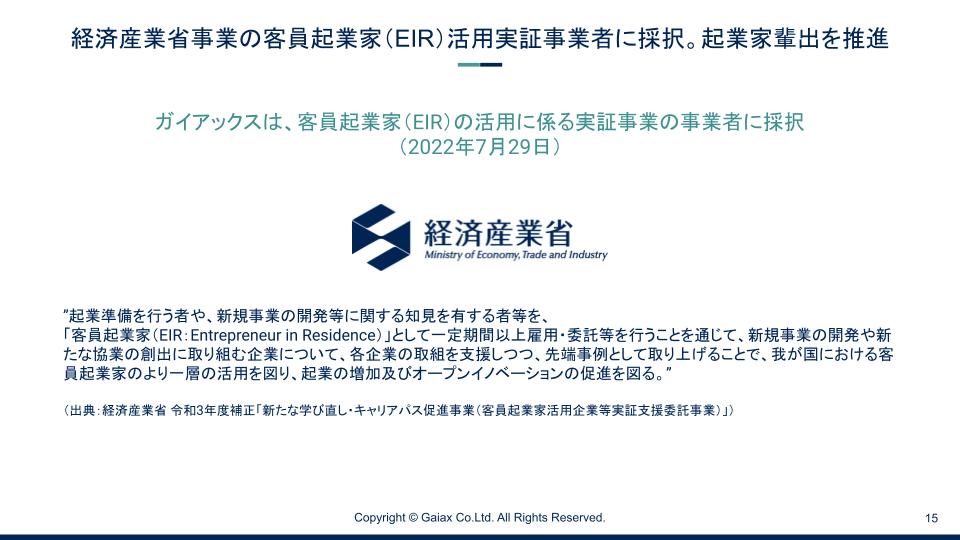

スタートアップの環境向上の動きが日本でも加速しております。経産省が推進する客員起業家(EIR)活用実証事業者に採択され、当社の起業家輩出の実績が認められたものだと感じております。国の姿勢や経団連の活動を鑑みても、スタートアップの数が増加しているところなので、我々としてもこの分野に力を入れていきます。

質疑応答

Q1. 世の中の変化等を鑑みて、新しいアクションへのアプローチを取ることができず、中期ビジョンがここ5年ほど変化していない印象を受けています。特にコミットメントという観点が欠けていると思いますが、どうお考えかを教えてください。

上田 当初は当社グループから上場を目指すという形で進めてきましたが、現状は上場する会社に投資をするだけでなく、「数百億円の事業において数十%の持ち株比率を持つ」ということを目指す形に変化しています。

株主様からの「戦略の有無」や「上場しても業績に反映されないのでは」というご指摘から、我々も見通しが甘かったと考えております。アーリーフェーズに上場できるだけでなく、大きな事業規模だと見込まれるものに投資をするよう反省しています。また、株式会社Photosynthをはじめとして数パーセントの持ち株比率に落ち着いてしまうのも問題であると考えています。そしてさらに持ち株比率をあげ、追加投資により、その比率を維持するということが大切だと振り返っております。

ビジネスモデルとしては確立できましたが、ボリュームとしては成長に値していないという点を反省する中で、今後上場していく企業が出た場合に、当社の時価総額に寄与する規模を目指すことが大切だと考え、その目標を達成すべく動いております。

Q2.経営戦略がキャピタルゲイン1本に偏り、マネタイズの観点が足りないように感じています。高校生のスタートアップ育成など、社会貢献としても意義があることで、国の方針などからしてもチャンスはあると思いますが、株主利益を最大化するべく、ガイアックスの強みをどう収益に繋げていくか考えていただけないでしょうか。

上田 ソーシャルメディアの活用やシェアリングエコノミーのコンサル、受託開発などは投資によって得たノウハウを生かして収益化し、自社の強みにできています。一方でスタートアップ育成についてのノウハウ提供による収益化はほぼできていないと言っても過言ではありませんが、少しずつ取り組みをして株主の皆様にご覧いただけるようにしていきたいと思っています。スタートアップスタジオ協会を作った流れもあり、スタジオもしくはアクセラレーターの運用に関する相談が来はじめていますので、そこで利益を上げるように進めていきたいと思っています。

大学生への投資はリターンに直結すると思っていますが、高校生はまだ不確定な状況であると思っていますので、高校生への支援の活動は行っていますがコストを最小限に留めています。

キャピタルゲイン以外の案件につきましてはしっかりとした形で損益改善がなされており、売上も上昇しています。今後、基本的には損益分岐を超えて出てきた利益を投資しながらキャピタルゲインを目指すというスタイルに変えていきたいと考えています。

質問者

高校生に関する活動は良いと思っております。コストをかけていないということであれば、宣伝や社会貢献として活動いただくことに異論はありません。ただ、順番があるのでマネタイズを第一優先に考え、それらの活動を実施いただければと思います。

念押しになりますが、これからスタートアップの時代が来ると思っています。日本の方向性としてスタートアップを盛り上げる動きが加速していますが、多くの人がどうしたらいいのかわからない現状があり、これは日本の社会的な課題だとも思っております。その際にガイアックス社のキャピタルゲインの戦略だけでは国の方針と揃わないので、その部分に早急に貢献して自らも挑戦していく。たとえば、そういったアプローチを中期計画として出し、コミットメントとして経営者の覚悟というものを見せていただきたいです。このようにキャピタルゲイン以外のアプローチとしてご検討いただければ幸いです。

上田 はい。いろいろな観点でコメントいただきありがとうございます。おっしゃっていただいたところ、対応していきたいと思います。ありがとうございました。

Q3.出資した企業が上場して、過去に一時的にガイアックスの企業価値が上がることがありましたが、継続的にできていないと感じています。時価総額向上以外の部分で株主に対してどうお考えなのか、教えてください。

上田 株主様に報えているかという点については申し訳なく感じています。出資先企業の上場を継続的に実現できることが会社の時価総額の向上など、株主様へ報いる方策であると考えています。そして基本的な収支の積み上がり、もしくはBtoB事業や国からの受託等を受けて収支改善をすることを同時並行で行っています。

継続的に行うために重要な20代の優秀な人材の取り込みですが、こちらはIR資料に反映しづらい面はあります。人材を見抜く目線は社内にできあがってきており、年々その人数は増えています。ガイアックスの若手層に対するブランディングも年々上がってきていると感じていますので、それを業績につなげるべく経営していきたいと思います。

Q4.名証ネクスト市場に留まるよりも、ブランディング面を考慮しても東証グロース市場などへ上場するビジョンを持った方が良いのではと思いますが、どうお考えか教えてください。

上田 全くその通りだとは思いますが、上場基準が多数あり、ハードルが高いのが現状です。

水準感としては、事業を伸ばして、毎年株式の一部を売却するだけで、5〜10億円の利益が出せるという体制になってこそ鞍替えが実現でき、またインパクトがあるのだと思っております。もちろん、そういった事業体になるだけで、名証ネクスト市場とはいえ時価総額も出ますし流動性も出るとは思います。そのため、そういった体制を作ることこそが、鞍替えをするよりも注力すべきだと思っています。流動性や時価総額について、投資先の事業をどう伸ばすのかに関しても当社投資先の経営陣と意見交換をしております。しかしながら、過去投資をしていたアディッシュ株式会社、ピクスタ株式会社、AppBank株式会社の3社とも東証グロース市場には上場しておりますが、時価総額が10〜20億円なので、東証グロース市場に行ったから何かがあるとは思っておりません。やはり事業を作ってこそ意味があると思っておりますので、事業を優先して進めていきたいと思っております。

Q5.17年間セントレックス、名証ネクスト市場に留まり、業績を上げられていない中で、経営者として上田代表の責任はどうお考えか教えてください。

上田 株主の皆様にはご迷惑をおかけしまして申し訳なく考えています。これまで成功も失敗もありますが、失敗を糧に、同じ投資先を上場にまで持ち込むにしても規模と比率を上げることによって当社の時価総額に貢献するというところに取り組み、実現することで経営責任を果たしていきたいと考えています。

Q6.上田代表が来期の株主総会で解任された場合、退職金についてはどうお考えか教えてください。

上田 受け取るつもりはありません。

Q7.株主総会で上田代表同様、賛成率が低かった他の役員は危機感を感じていらっしゃるのか、教えてください。

上田 他の役員も含めて危機感、問題は感じています。結果としての株価や業績もさることながら、先行指標としてどういうポートフォリオにあるか、またどういう起業家を集めることができるかなど、すべてチェックしながらどうすれば改善できるのかを議論をしています。またPLのバランスをよりBtoB事業でマネタイズを行うことによって改善させるということも併せて議論をしています。

株主の皆様から、投資のバランスが良くないのではないか、しっかり利益を上げた中で投資を行っていくべきなのでは、などのご意見も多数いただいていますので、そういったところも感謝して議論を重ねており、それを具現化していくというところに現在取り組んでいます。これまでの部分を踏まえて、企業の方針を変えながら進めていきたいと考えています。

Q8.株価低迷の原因と対策を具体的に説明してください。

上田 損益バランスを取りながら投資を行うという観点では、少なくとも純資産が増えますので、その分中長期で見たときに株価が継続的に上がります。もちろん業績と株価は完全に連動するわけではありませんが、純資産が増えるということが中長期的には株価に連動しますので、そこを修正していきたいと考えています。

Q9.純資産が多少上がっていても現状は株価がついてきていませんが、自社株買いや配当を行うということについてはどうお考えでしょうか。配当金を出すうえでの判断基準や配当金をいつ出せそうなのか、教えてください。

上田 純資産を増やしていく必要があると説明いたしましたが、自社株買いと配当に関しては、それを行ったタイミングで株主様への還元を行っていると考えますので、もちろん、株主様への配当や自社株買いによる純資産の減少は問題ないと思っています。

配当に関する意思決定としては、投資を行いたいと思える事業分野、事業の多寡が第一、続いて当社の時価総額も含めた状況というのが二つ目の判断基準であろうと考えています。長期的には事業投資に回していきたいというのが基本ですが、配当を全く検討しないレベルではなく、中期の方針通りに検討し、結果、事業に投資しているというのが、毎年の意思決定の結果となっています。

質問者

ガイアックス社は投資先の株式の売却有無でキャッシュフローを動かせてしまうので、キャッシュフロー上ではプラスにならないから配当を出さないという考えもあると思いますが、純資産ベースで企業価値が高まったと思われていれば、株主へ配当を出していただきたいです。

上田 ご意見として承りました。ありがとうございます。

Q10.大きなキャピタルゲインを一過性の特別利益と考えず、リカーリング的(*1)に株主が定期的に稼げるようなアプローチをご検討いただきたいです。少額でも利益を取ったときに配当を実施していれば、マーケットに対しても大きな指標となり株価に反映されてくると思うので、ある程度姿勢を示していくことは重要だと思いますが、どうお考えなのか教えてください。

上田 現状はまだ実現してしない中での仮定の話になってしまいますが、たとえば時価総額300億円の30%の株式を持っているならば、上場株式はいつでも売却できるので、その資金を元に自社株買いや配当などを行っていく判断はフラットに考えていきたいです。少額の利益に関する動きは今後検討します。

*1:商品やサービスを一度提供して終わる売り切りビジネスではなく、継続的に価値を提供し、長期的な収益を得るビジネスモデル

Q11.インターネット上での議決権行使ができるよう希望します。できないとすれば、その具体的な理由をお聞かせください。

上田 既存の株主様や新規の投資をご検討されています株主様も含め、ご意見をいただき対応するということに注力しています。株主様向けのアンケートやこうした説明会を開催し、株主様のご理解をいただきながらさまざまなフィードバックを受けて改善に注力していますので、結果的にインターネット上での議決権行使については現状力を入れておりません。

Q12.「数百億円の時価総額で数十%の持ち株」とおっしゃっていましたが、現在その候補となる銘柄、実現しそうな時期を教えてください。

上田 時期や具体的な銘柄に関してはコメントが難しいところではありますが、現状取り組んでいる案件の中で、ガイアックスが大株主の会社がいくつかあります。上場すると関与度が低くなってしまうのですが、未上場の段階で毎月・毎週のように打ち合わせを行なったり、2〜3人の人材を派遣しながらサポートを行い、時価総額数百億円レベルに進むべく取り組みを行っています。難易度は高くなりますが、数十億円の上場を目指すくらいであればもう一つ上のマーケットを目指すように投資先を後押ししております。まさにここ1~2年でそのように方針を変えてきており、上場が実現する確率は下がりますが成果が出てくると思っています。

Q13.投資先の株式保有数を四半期ごとに開示していただきたいと思いますが、いかがでしょうか。

上田 投資先については投資時にNDA(秘密保持契約)を締結しております。未上場企業の場合、競合企業への情報漏洩を懸念し、非開示になっています。未上場企業の部分は基本的には難しいということをご理解ください。

Q14.今後、他企業による被買収についてどのようにお考えでしょうか、教えてください。

上田 経営陣としてはいかに事業としてパフォーマンスを上げていくのかというところを注力してきており、被買収に関してはそのアジェンダとは異なります。こういったことを考える・考えないではなく、やはり事業を伸ばすことが大事だと思っています。またこういった形で既存株主様または新規の株主投資家様への当社株式のご紹介・ご説明、そして株式に関して魅力を感じていただくことは、上場企業として大切だと考えていますので、広く一般の投資家様に対して、当社事業に関するご理解とご賛同ならびに可能性を感じていただくというような活動は継続して進めていきたいと考えています。

Q15.社員の有償型ストックオプションの行使状況を教えてください。

上田 行使価格が2,578円という設定ですので、行使の事実は本日時点ではありません。

社員に関しても株価を超えて初めてキャピタルゲインを取れるので、それを超えてくるまでは行使はされないのではないかと考えております。

Q16.赤字黒字の繰り返しで、企業が成長していないことが最大の課題と感じています。今後の成長ビジョンを教えてください。

上田 ここまでのご指摘でお答えした通りですが、初期フェーズにおける持ち株比率を上げるという積極投資と、会社全体の毎年の損益で赤字が出ないようにしていくというところのバランスを取りながら、ここ半年程度で調整をしていきたいと考えています。

Q17. 現在の経営についての危機感等、他の執行役・事業本部長の意見を教えてください。

上田 経営会議等で何よりも「結果が足りない」というところに関して非常に危機感を感じています。各事業部担当分野においてその目的ごとに利益/売上を伸ばす、先行指標をいかにスピーディーにローコストに実現するか、ということに関して取り組んでいます。

Q18. 千に一つの当たり企業を目指すような、ばら撒き型の出資については実績がないと考えます。見直しも考慮されているのでしょうか。

上田 当社といたしましては、ばら撒き型というような出資のスタイルではなく、かなり卒業生や現社員に絞り込んでいます。一緒に働いていて裏表まで把握できた人間に投資を行っています。

結果的にとりあえず上場できる規模を目指しがちだったところについては反省しており、大きな規模で上場しないと意味がないという方針で見直しているところです。

Q19.カーブアウト制だと儲からない事業だけ抱え込んでしまい、株価上昇は投資先上場発表のときだけになります。社内に成長エンジンを抱え込んだホールディングスにしたほうが株価がプラスになるのではないでしょうか。また、投資リターンだけにこだわり自社推進力を生み出しているとは思えず、社員を育成し過度に放出しているように感じております。お考えをお聞かせください。

上田 カーブアウト制ですと儲からない事業だけ抱え込んでしまうように感じられるかもしれませんが、着実にリカーリングビジネスとして伸びていくものに関しては社内に取り込んでランニングを積んでいるところです。また、プレスリリースを追っていただけるとわかるのですが、儲からない事業はドライに撤退をしています。

ホールディングスにするという事業戦略もあると理解はしていますが、事業ごとに必要な投資金額と投資者の投資余力、そういった事業を進めている人間のモチベーションが事業の勝ち負けにどれくらいインパクトを与えるのかということを考えながら、カーブアウトするのかしないのかということも含めて進めていくのがベストではないかと感じています。

投資リターンにはこだわってはいますが、実際にはガイアックスとしてサポートを行っており、そのサポート自体が当社のBtoBビジネスにもつながりますし、スタートアップ支援のノウハウとして他のBtoB/リカーリングビジネスとして展開もできると考えています。社員が過度に放出されているような印象もあるかとは思いますが、カーブアウトした社員がガイアックス自体にコミットしているということが多数ありますので、その点は今後も引き続き維持していきたいと考えています。

Q20.投資先の評価額による含み益を利益に計上しないのはなぜか、教えてください。

上田 上場株式は簿価との差額を純資産の部に有価証券評価差額金という形で計上しています。非上場株式は時価総額が上がっても取得価格以上に評価することはありません。むしろ通常は投資先の純資産が当社の持分価値よりも下がる場合は、減損を行うというのが日本の会計基準ではルールとなっていますので、そのルールを厳格に適用しています。

Q21.毎回、株主から意見や提案を集めていますが、それを受けて実際に変えたことはありますでしょうか。

上田 さまざまなご意見をいただきまして、当然修正は行っていますし、我々自身も振り返りながら手を打ち替えているところです。今後もご意見をいただきながら、経営を見直し、事業に取り組んでいきたいと思います。